宝钜证券

宝钜证券

最近看了一篇关于投资的类比内容如下,感觉写得非常形象,分享给小伙伴们:

我们来市场投资是来打猎的,不是来打靶的。打靶追求的是极致的准度,十环是你追求的目标。

而打猎,你追求的是安全和把猎物带回家,至于是不是一枪爆头并不重要,你打在猎物的腿上和在肚子上,甚至用不用枪,都没有太大的区别。

你可以用刀,用夹子,用网子,甚至是挖陷阱,只要你能把猎物制服,还能保证自身的安全,最后把猎物带回家,就是成功的打猎。

我其实觉得,投资更像在秋日果园里散步——真正懂行的,不会只盯着树梢那颗最远的"仙果",而是懂得弯腰捡起地上已经熟透的好果子。

首先我们先看看投资大师们的投资思想,比如邓普顿和巴菲特:

择时:邓普顿的"极度悲观点"与巴菲特的"模糊正确"

"是不是要等所有经济指标都转好,才是买银行股的好时机?"

这是准备投资银行股的小伙伴们要考虑的最多的问题之一。

这让我想起约翰·邓普顿爵士那句名言:"行情总在绝望中诞生,在半信半疑中成长,在憧憬中成熟,在希望中破灭。"老爷子当年在全球股市的"垃圾堆"里淘金,专挑那些被踩到泥土里的资产,靠的不是精准择时,而是识别"极度悲观点"的能力。

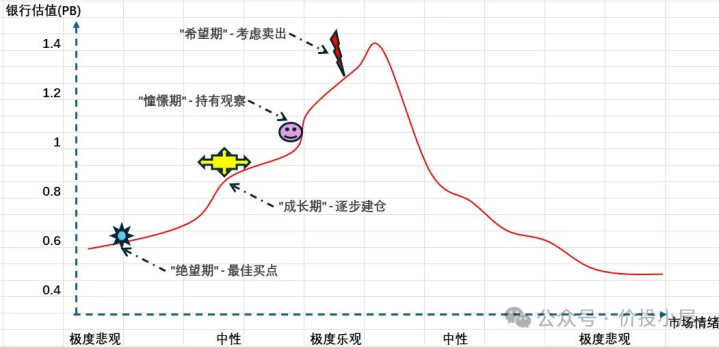

我画了个简单的示意图,它解释了为什么我们往往错过最佳买点:

巴菲特对此说得更直白:"我宁愿模糊地正确,也不要精确地错误。" 2011年欧美银行业危机时,他买美国银行优先股并不是看到了精确的底部,而是判断"这个价格买这家公司,长期不会错"。

大师们提到:

约翰·邓普顿:“行情总在绝望中诞生,在半信半疑中成长, 在憧憬中成熟, 在希望中破灭”;

沃伦·巴菲特:“我宁愿模糊地正确,也不要精确地错误”;

查理·芒格:“我知道我会死在哪里宝钜证券,我就永远不去那里”。

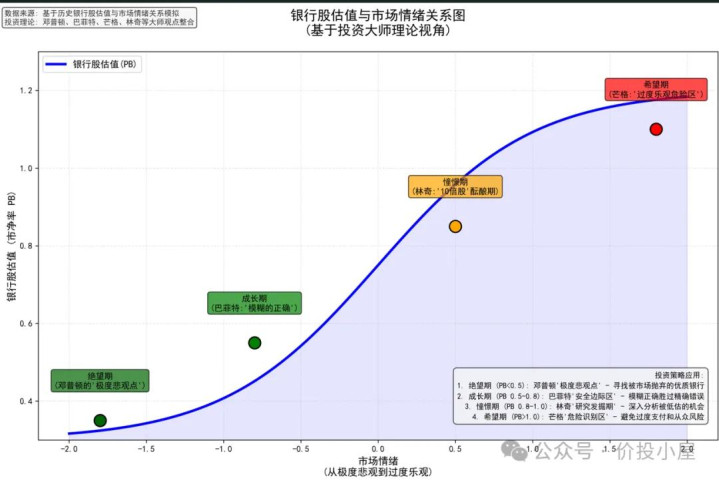

我按照大师们的投资箴言结合银行股估值画了个图如下:

从上图可以给我们关于2026年的启示: 当银行股的市净率大面积跌破0.5倍,当分析师报告里出现"估值陷阱"这个词,当社交媒体都在嘲笑"银行是旧时代的恐龙"——亲爱的朋友,这可能不是危险,而是邓普顿说的"极度悲观点"正在形成。你不需要知道明天会不会涨,只需要知道当前价格提供的安全边际是否足够厚。

选股:芒格的"不犯蠢清单"与林奇的"接地气研究"

很多人选银行股,上来就是"哪家是龙头?""科技投入多少?""财富管理多强?"——这像是在选美。

查理·芒格会提醒我们逆向思考:"我知道我会死在哪里,我就永远不去那里。" 他的"不犯蠢清单"在银行股选择上极其有用:避开那些公司治理有瑕疵的、避开那些资产负债表过于复杂的、避开那些增长故事太完美的。

看看这个实际数据对比(基于2025年末假设数据):

彼得·林奇的方法在这里特别管用:投资你能够理解的生意。如果你能看懂一家银行的存款结构、贷款流向、净息差变化和拨备政策,那就比投资一个"AI赋能全场景金融生态"的模糊故事要踏实得多。

林奇常说的"10倍股"往往来自令人乏味的行业——而今天备受冷落的某些区域性银行,或许正符合这个特征:业务简单可理解、估值低廉、有稳定的客户基础,只是缺少一个"性感的故事"。

收益:巴菲特的"所有者思维"与施洛斯的"捡烟蒂哲学"

"投资银行股是为了分红还是为了成长?"这是个伪命题。

本杰明·格雷厄姆早就给出了答案:"投资操作是以深入分析为基础,确保本金安全,并获得适当回报。"他的弟子沃尔特·施洛斯更是将"捡烟蒂"发挥到极致——专买那些价格远低于净资产的、不太完美的公司,然后耐心等待价值回归。

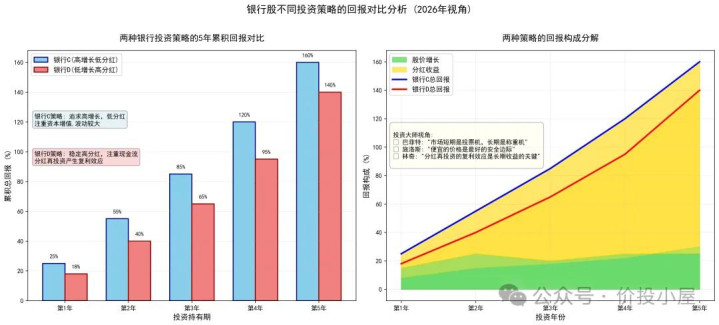

看看两种投资路径的长期回报模拟如下图所示:

巴菲特晚年对银行业的投资给了我们深刻启示:他不是在投资"银行"这个行业,而是在投资"特定价格下的特定银行"。他看重的不是季度业绩的增长速度,而是管理层是否理性配置资本、风险文化是否保守、商业模式是否具有持久性。

2026年的启示:

用"所有者思维"算账:如果这家银行不是上市公司,你愿意以当前市值买下整个银行吗?它的存款基础、客户关系、牌照价值加起来值这个价吗?

关注"股东友好度"而非"市场热度":一家银行是热衷于回购和分红,还是热衷于规模扩张和并购?前者往往对长期股东更有利;

接受"不完美但便宜":就像施洛斯那样,0.3倍市净率但有瑕疵的银行,可能比1.2倍市净率的"完美银行"提供更好的风险回报。

2026年的果园:具体在哪里"弯腰"?

邓普顿的全球视角提醒我们:不要只盯着自家后院。中国银行业固然有独特机会,但某些海外市场可能提供更极端的"悲观定价"。

几个值得关注的"弯腰区":

被错杀的区域性银行:某些聚焦长三角、珠三角优质中小企业的区域银行,其资产质量和经济韧性被系统性低估;

高股息率的"无聊大行":支付6%以上股息率且可持续的银行,在低利率环境下本身就是稀缺资产;

特殊资产处置银行:在经济周期底部,专业处理问题资产的机构往往迎来机会窗口。

写在最后:大师们教会我们的心态

菲利普·费雪虽然以成长股投资闻名,但他强调的"闲聊调研法"同样适用于银行股——和企业的客户、供应商、前员工聊天,了解银行的真实竞争力。

霍华德·马克斯在《周期》中反复强调:"我们无法预测未来,但我们可以准备应对。"对于银行股投资,这意味着:不预测宏观经济拐点,但准备好在估值极端时行动。

2026年的果园里,既有高挂枝头的"仙果",也有散落一地的"熟果"。巴菲特的智慧告诉我们:重要的不是果实的位置,而是你付出的价格是否远低于它的内在价值。

最后,让我用芒格最爱的比喻结尾:投资就像在棒球比赛中等待最适合的击球。你不需要挥棒击打每一个来球,只需要在"甜点区"出现时用力一击。对于银行股投资者来说,2026年可能正是一个需要耐心等待、然后果断弯腰捡起那些被忽视的"熟果"的时刻。

愿各位在新一年的投资旅程中,少一些对完美时机的焦虑,多一些对安全边际的坚守;少一些追逐热门故事的冲动,多一些弯腰捡拾价值的从容。毕竟,真正滋养我们的,从来不是那些遥不可及的幻想,而是我们真正能够握在手中的果实。

重要声明:

本文内容不作为投资参考,文中所列公司也不作为投资参考,作为投资者宝钜证券,需要自己理性分析和判断,切勿人云亦云。

盛鹏配资提示:文章来自网络,不代表本站观点。